Обзор мирового органического рынка и рынка России на конец 2023 года

Органическое сельское хозяйство представляет собой целостную систему управления производством, которая содействует восстановлению, сохранению и развитию здоровья агроэкосистем, включая биоразнообразие, биологические циклы и биологическую активность почвы. В нем делается упор на использование природных ресурсов и отказ от синтетических удобрений и химических пестицидов. Это определение органической производства едино для всего мира, оно описано в базовых документах и базовых стандартах, держателями которых является Международная федерация движений за органическое сельское хозяйство (IFOAM). Также оно закреплено на международном уровне в рамках Комиссии «Кодекс Алементариус» – межправительственной организации, насчитывающей 189 членов, в том числе 188 стран-членов и одна организация-член (ЕС), которая является частью совместной программы ФАО/ВОЗ по стандартам на пищевые продукты.

Рынок органических продуктов – один из самых динамично развивающихся в мире. С 1999 по 2022 год он вырос более чем в 10 раз (с 13,1 до 134,8 миллиардов евро).

По прогнозам экспертов рынок продолжит свой рост со скоростью 7-8 % в год и достигнет в 2030 г. порядка 230 млрд евро. Планируется, что к 2030 году объём рынка органических продуктов может составить до 5% от мирового рынка сельхозпродукции.

Рис. 1. Розничные продажи органической продукции и площади органических земель в мире

(2022 г.). (Источник FIBL, 2024 г.)

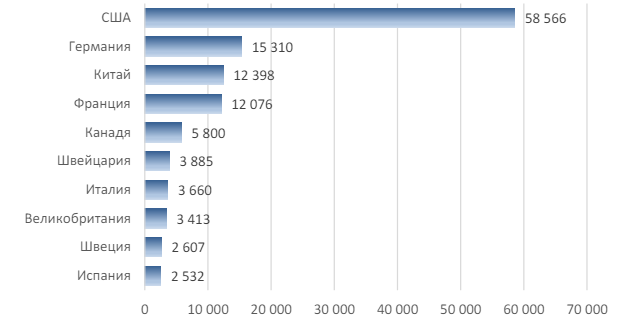

К концу 2022 года рынок органической продукции достиг почти 135 млрд евро. Соединенные Штаты по-прежнему остаются ведущим рынком в мире с 58,6 млрд евро (43% от мирового потребления), за ними следуют Германия (15,3 млрд евро, 11% от мирового потребления) и новое третье место: Китай (12,4 млрд евро, 9%).

Рис. 2. 10 стран с наибольшим потреблением органической продукции (2022 г.). (Источник

FIBL, 2024 г.)

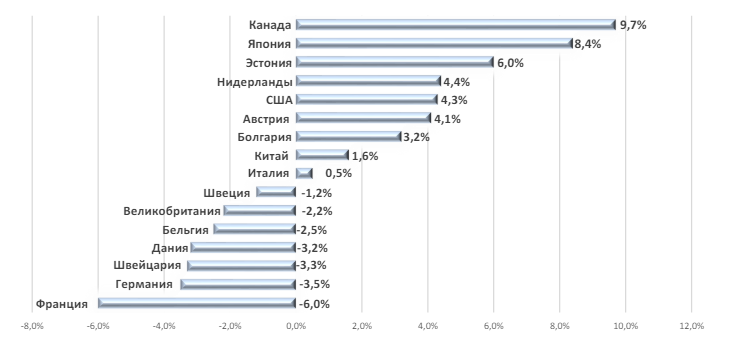

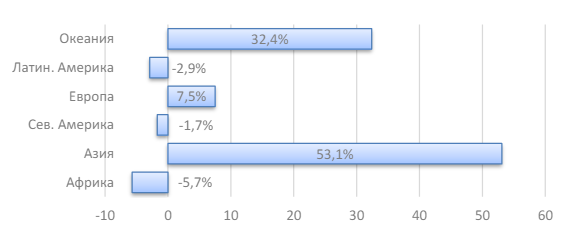

Развитие органического рынка в 2022 г. в отличии от предыдущих лет имело разнонаправленный характер. В то время как в нескольких странах Европы наблюдался спад (см. рис. 3), розничные продажи в Канаде (+9,7 процента), Япония (+8,4) и США (+4,3 процента) выросли. Причинами этого специалисты называют как экономические факторы, так и различный выход стран из пандемийного периода.

Рис3. Изменение продаж органической продукции в 2022 г

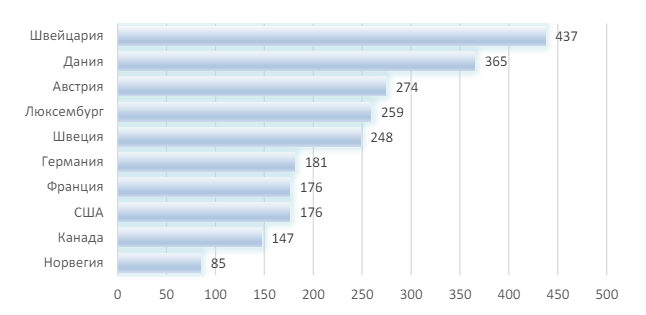

Швейцарцы в 2022 г. потратили больше всего на органические продукты питания (в среднем 437 евро на человека), а Дания по-прежнему имеет самую высокую долю рынка органических продуктов питания — 12 процентов от общего объема рынка продуктов питания.

Данные об общей стоимости розничных продаж были общедоступны лишь по 45 странам (около четверти от всех стран с органическими данными), что означает, что для многих стран с органической сельскохозяйственной деятельностью развитие собственных рынков продаж не является актуальным, т.е. эти страны рассматривают органику исключительно как экспортный потенциал. Это подтверждается и тем, что на первую десятку стран приходится более 89% потребления органической продукции в мире.

Рис.4. 10 стран с наибольшим потреблением органической продукции в расчёте на

одного жителя (в евро) (2022 г.). (Источник FIBL, 2024 г.)

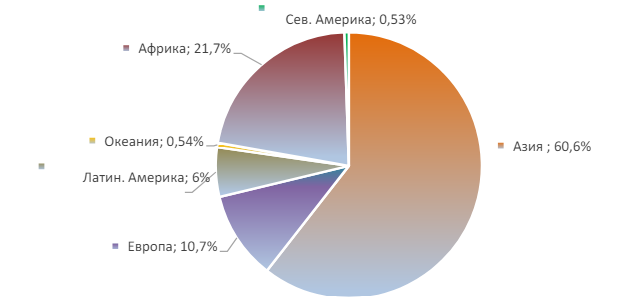

По регионам лидирует Северная Америка (64,4 млрд евро), за ней следует Европа. (53,1 млрд евро) и Азия (15,0 млрд евро).

Однако по количеству продукции, потребляемой на душу населения, европейские страны существенно опережают всех в мире.

Количество людей, постоянно потребляющих органические продукты в мире за последние 15 лет выросло не менее, чем в пять раз, и составило ~ 700 млн. чел. Как мы видим из рис. 4 основные потребители – люди с высоким или средним достатком, проживающие в благополучных, развитых странах.

В 2016 г. впервые страны Европы признали, что рынок потребления органических продуктов в ЕС растет быстрее, чем их производство.

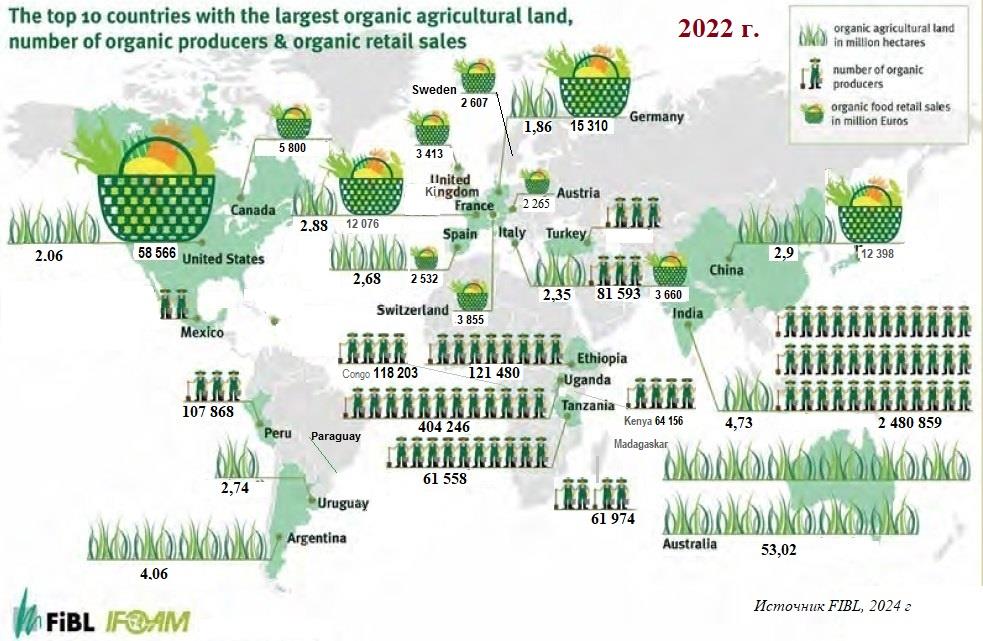

Рис.5. 10 стран с наибольшим потреблением органической продукции, наибольшим

количеством земель под органику и наибольшим количеством производителей (2022 г.).

(Источник FIBL, 2024 г.)

На сегодняшний момент Европа и США стали достаточно пристально наблюдать за развивающимися рынками, как на наиболее перспективными с точки зрения обеспечения их потребления.

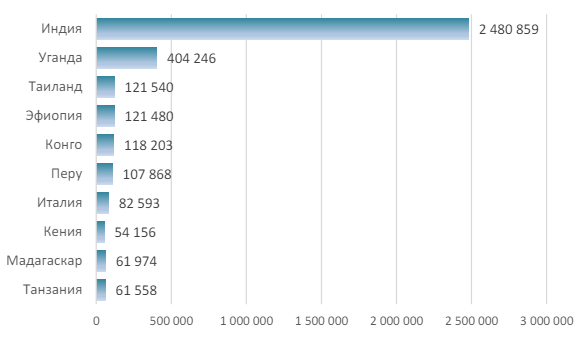

Видимо, этим определяется, что наибольшее количество производителей приходится на Индию, Уганду, Эфиопию и Таиланд.

Рис.6. Первая десятка стран с наибольшим количеством сертифицированных

производителей органической продукции (2022 г.). (Источник FIBL, 2024 г.)

Причем если на первую десятку стран с наибольшим потреблением приходится 89% от всего потребления, то по количеству производителей у них менее 10% от количества производителей в мире.

Рис.7. Распределение производителей органической продукции по регионам, 2022 г.

(Источник FIBL, 2024 г.)

В 2022 году в мире было зарегистрировано 4,5 миллиона производителей органических продуктов, что почти на 26 процентов больше чем в 2021, в первую очередь за счет значительного роста в Индии. Индия также осталась страной с наибольшим количеством производителей органики в 2022 году (2,5 млн производителей).

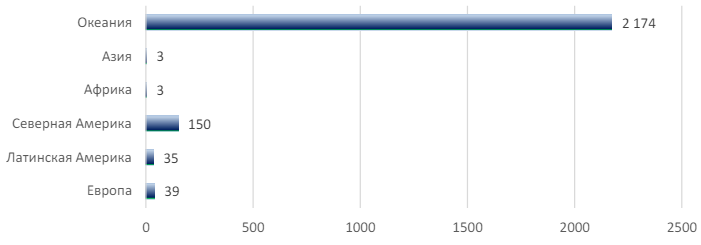

Рис.8.Изменение количества производителей с 2021 по 2022 г. по континентам,

(Источник FIBL, 2024 г.)

Однако хотелось бы отметить, в отличии от США и России, где на одно предприятие может приходиться от 100 до нескольких тыс. га земли, все эти предприятия в среднем имеют не более 3-4 га. В Европе этот показатель находится на уровне 35-40 га.

Рис.9. Среднее количество гектар на одного производителя по континентам в 2022 году.

(Источник FIBL, 2024 г.)

Всего в мире на конец 2022 г. сертифицировано в сфере органического производства 126 млн га.

Рис.10. Распределение всех органических площадей по видам в 2022 году. (Источник

FIBL, 2024 г.)

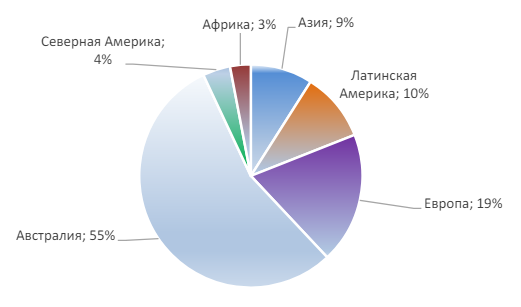

Из них 96,4 миллиона гектаров (в том числе конверсионных) находилось под органическим сельским хозяйством, что на 26,6% или 20,3 миллиона гектаров больше, чем в 2021 году. Регионы с крупнейшими площадями органических сельскохозяйственных угодий: Океания (53,2 миллиона гектаров, что составляет более половины мирового объема органических сельскохозяйственные земли (55%) и Европа (18,5 млн га, что составляет 19%). За ней следует Латинская Америка с 9,5 миллионами гектаров (10%), Азия — 8,8 млн га (9,2%), Северная Америка — 3,6 млн га. (3,8%) и Африка — 2,7 миллиона гектаров (2,8%).

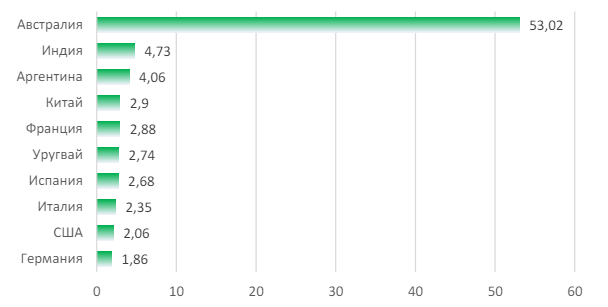

Австралия показала существенный рост в 2022 г. (+17,3 млн га по отношению к 2021 г.) и остается страной с самой большой площадью земель под органического сельского хозяйства в 53 млн га, за ней следует Индия, впервые поднявшаяся на второе место (4,7 млн га), где площадь также значительно увеличилась.

Под производство продукции из дикоросов сертифицировано около 34,6 млн га, что почти на 5 млн га больше, чем в 2021 г. Здесь лидером по-прежнему остается Финляндия с 6,9 млн га.

Рис.11. Распределение всех органических площадей по континентам в 2022 году. (Источник

FIBL, 2024 г.)

Интересно отметить, что Океания, имеющая первое место в мире по количеству земель под органику (55% земель), занимает последнее место по количеству производителей (0,54%) и предпоследнее по потреблению (1,12%). Африка, имеющая второе место по количеству производителей (21,7%), занимает последнее место по количеству земель (2,8%) и по количеству потребляемой органической продукции (0%).

Рис. 12. 10 стран с наибольшим количеством органических земель (в млн. га), 2022 г. (Источник

FIBL, 2024 г.)

Большинство стран существенно проигрывает Австралии в количестве земель. Однако важным фактором здесь является структура этих земель.

Рис.13. Структура органических сельскохозяйственных угодий в мире (Источник FIBL, 2024 г.)

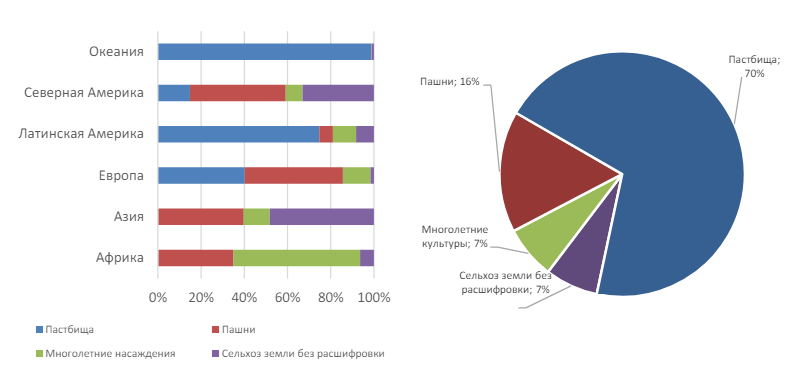

Как мы видим, почти 70% сертифицированных в мире земель – это пастбища, сертификация которых более простая и финансовые вложения в подержание их в органическом состоянии минимальны. Однако более важным здесь является количество земель под пашней. Количество таких земель не превышает 16%.

Рис.14. Использование пахотных земель в мире по группам культур, 2022 г. (Источник FIBL,

2024 г.)

Несмотря на то, что лидером по пахотным землям сегодня является США, но по потенциалу безусловный лидер Россия, которая имеет более 30 млн. залежных земель (т.е. с.х. земли, которые длительное время не использовались, а значит в них не вносилась «химия»).

Важным показателем является и соотношение используемых под «органику» земель к общему объёму земель сельскохозяйственного назначения.

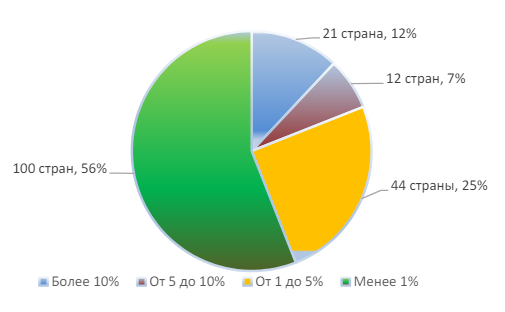

В 2022 году лишь 2,0% сельскохозяйственных земель в мире использовались под производство органических продуктов. Тем не менее, многие страны имеют гораздо более высокие доли: Лихтенштейн занял первое место с 43%, за ним следуют Австрия (27,5%) и Эстония (23,4%). В 21 стране 10 и более процентов от общего объема сельскохозяйственных земель управлялись органически. Однако более чем в 56 % стран этот показатель не превышает 1%.

Рис.15. Соотношение земель органических ко всем сельхоз землям в различных странах 2022 г.

(Источник FIBL, 2024 г.)

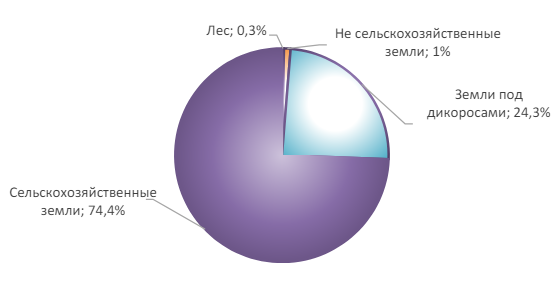

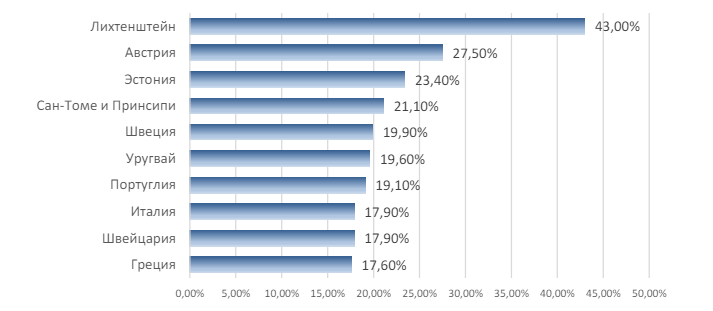

В России органические земли составляет 0,3 % от всех земель сельхоз назначения.

Рис. 16. 10 стран с наибольшим соотношением используемых под «органику» земель к общему

объёму с.х. земель. (в %), 2022 г. (Источник FIBL, 2024 г.)

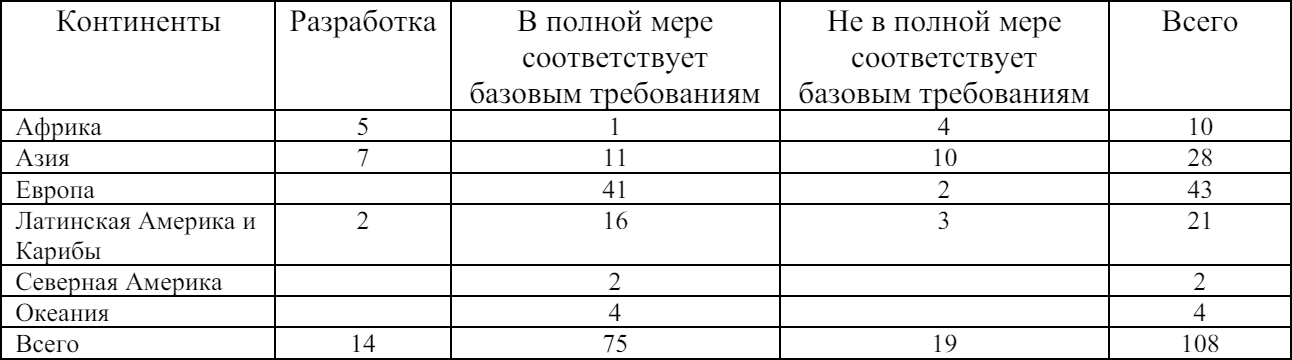

По данным FIBL, в 2022 г., из 239 стран в мире в 188 культивируется органическое сельское хозяйство (80%) (уменьшение на 3 страны за год), в 75 из них имеют собственные законы в сфере производства и оборота органической продукции полностью соответствующие международным требованиям, в 19 странах законодательство принято, но требует доработки (в т.ч. в РФ), 14 стран находятся в процессе разработки и принятия нормативно-правовой базы в сфере органического земледелия. В IFOAM International зарегистрировано как соответствующие базовым 50 органических стандартов. Из них: 5 действует на территории нескольких стран, 33 национальных.

Табл.1. Органическое законодательство в мире по регионам, 2022 г. (Источник FIBL, 2024 г.)

Наиболее развитые системы регулирования органического сельского хозяйства существуют в Европе, США, Японии, Индии, Канаде и Китае.

В России Закон об органической продукции был принят 03 августа 2018 г и вступил в силу с 01 января 2020 г. Однако на сегодня Россия относится к группе государств, где внедрили органические законодательство, но оно еще не полностью соответствует базовым требованиям.

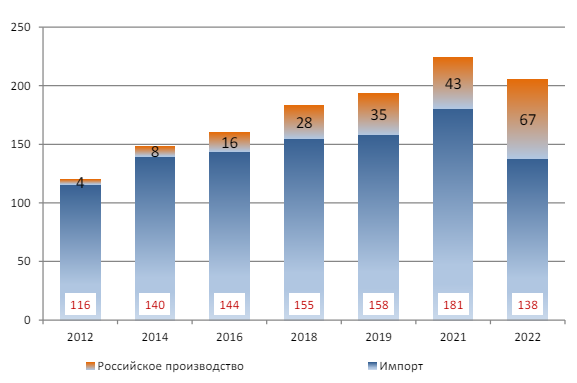

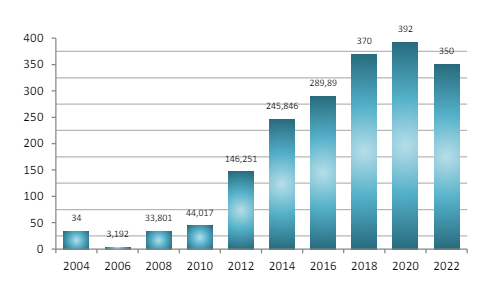

Несмотря на это, российский рынок до 2014 г. показывал достаточно интенсивный рост: в среднем с 2010 г. мы росли приблизительно 7-8 % в год, но кризис и целый ряд косвенных факторов привел к тому, что 2015 – 2016 гг. мы прожили с ростом гораздо меньше, чем планировали: 2015-2016 рост составил приблизительно 4 % (некоторые эксперты утверждают, что режиме стагнации и даже падения), хотя планировали догонять европейские страны и иметь такие же темпы роста как они. В 2017-19 годах ситуация с развитием органики восстановилась, и до конца 2021 наблюдался устойчивый рост 7-8 % в год. Однако в 2022-2023 годах рост продаж органики остановился, что эксперты рынка связывают с уходом с рынка импортеров.

В начале 2000-х российский рынок составлял 16 млн. евро (100 % этой продукции был импорт), а сегодня мы достигли показателя около 200 млн. евро (уже 30 – 35 % отечественная сертифицированная продукция). Несмотря на неплохие показатели роста в абсолютных величинах, наша доля в мировом рынке составляет лишь 0,15%. В настоящий момент наш рынок находится в состоянии технической погрешности для многих стран. При этом Россия, учитывая природные условия, низкий уровень загрязнения окружающей среды, развитие транспортной инфраструктуры, наличие пастбищных угодий имеет значительные возможности по внедрению органической системы хозяйствования.

Рис. 17. Органический рынок в РФ (в млн евро)

Сегодня в России по оценке экспертов сертифицировано на конец 2022 г. порядка 350 тыс. га земли (рис.18). В данном объёме учтены земли, сертифицированные как в рамках российского, так и международного законодательства. По данным FIBL в России международные сертификаты были выданы на 655 тыс. га на конец 2021 г. (что расходилось с данными российских экспертов более чем в два раза), на 187 тыс. га на конец 2022 г (падение 71%) под органическое сельское хозяйство. Мы занимаем 40-е место в мире по количеству сертифицированной земли по международным стандартам.

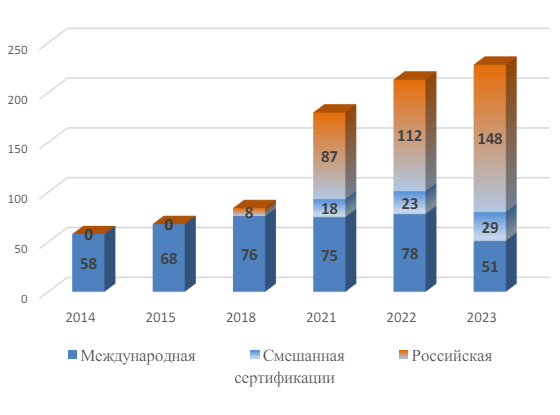

Количество сертифицированных органических с.х. производителей в России, по данным Реестра органических производителей Минсельхоза РФ и Фонда «Органика», на конец 2023 г. составляла 228 компаний (рис. 19) из 54 регионов РФ. Ещё порядка 30-50 компаний находились на этапе конверсии. Из них на 01.12.2023 г. 177 имеют российские сертификаты, 80 международные сертификаты (из них 29 компаний имеют двойную сертификацию). Однако по данным FIBL международные сертификаты имеют только 39 российских компаний. Т.е. за четыре года действия закона мы прирастали в среднем 30-35 предприятий в год.

Рис. 18. Количество сертифицированной в РФ под органику земли (в тыс. га)

Для наполнения рынка такое количество недостаточно. Данные показывают, что желание потреблять органическую продукцию в России растет высокими темпами, и для того, чтобы привести ситуацию на рынке в порядок, т.е. привести в соответствие производство и потребление органической продукции, мы должны увеличивать количество сертифицированных предприятий

– 200-300 в год. В этом случае в течение 8-10 лет мы сможем приблизиться к показателям некоторых европейских стран и в основном наполнить собственный рынок определенным минимумом органической продукции. Однако для того, чтобы достичь показателей ведущих стран-производителей нам необходимо прирастать со скоростью более 1000 предприятий в год.

Во многом проблема появления новых игроков на рынке объясняется тем, что у нас в стране 95 % инвестиций в этот сектор – частные. Пока государство слабо участвует в становление данного направления сельского хозяйства. США и Европа живет по другому принципу: вкладывая большие средства в развитие сектора и предоставляя государственные дотации органическим фермерам.

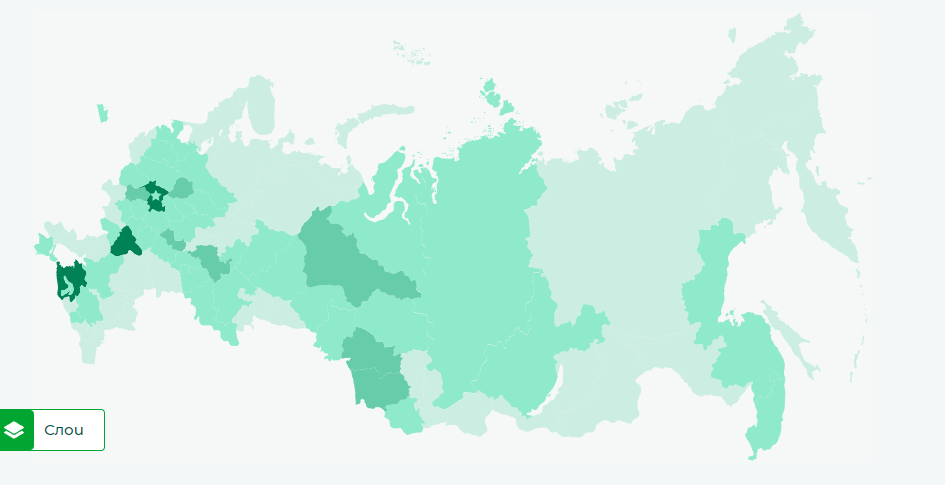

Рис. 19. Количество сертифицированных органических с.х. производителей в РФ и их

размещение по субъектам РФ

При этом для малых форм хозяйствования, которые не могут конкурировать с крупными производителями, производство органической продукции может явиться окном возможностей, позволяющим им не просто выживать, а полноценно конкурировать с крупными компаниями за счет высокого качества продукции. Для многих населенных пунктов РФ занятие органическим сельским хозяйством может стать не просто опцией, а единственно-возможной моделью развития.

Отличительной особенностью наших производителей сертифицированной органической продукции является приверженность «органической идее». Например, в странах Прибалтики многие занимаются органикой чисто с коммерческой точки зрения. Это либо получение больших дотаций, либо некий ценовой диапазон, который позволяет им продавать достаточно выгодно свою продукцию. Поэтому с этой точки зрения наш сектор производства более устойчив.

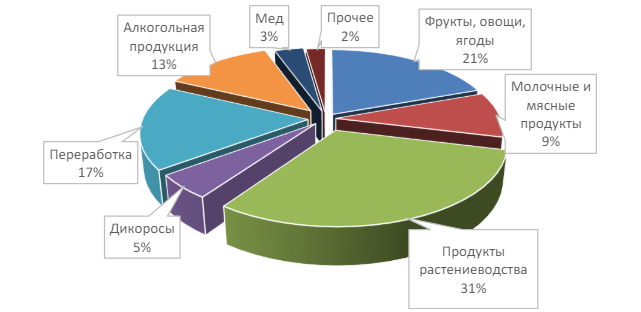

Рис. 20. Российские органические производители по видам деятельности

По многим структурным позициям мы становимся похожими на Европу. Например, в Европе большинство производителей производят фрукты, овощи и растениеводческую продукцию, такая же ситуация и у нас (рис. 20). Причем около 70% из них работают на внутренний рынок и являются небольшими фермерскими хозяйствами. Крупные растениеводческие компании в основном работают на экспорт.

Однако по объемам продаж в рознице лидерами являются производители молочной и мясной продукции.

Эти 17 компаний занимают порядка 40 процентов рынка оборота всей органической продукции, произведённой в РФ. Причем каждая из этих компаний имеет и сертификат на растениеводческую продукцию, т.к. производят корма для своих животных, и на переработку.

Хотелось бы отметить, что 3 из них являются многопрофильными, т.е. имеют сертификаты на производство другой продукции (например, овощи, фрукты и т.д.).

В отличии от большинства стран мира, в России сертифицировано много производителей органической алкогольной продукции (23), что хотя и является положительным факторам для производителей зерновых (т.к. эти предприятия покупают у них сырье), однако с точки зрения позиционирования органической продукции как здоровой, оказывает скорее отрицательное воздействие на потребителя.

У нас пока нет предприятий, которые занимались бы органической аквакультурой. Но хотелось бы отметить, что если бы они даже появились, им не было бы у кого сертифицироваться, т.к. ни российские, ни зарубежные сертификаторы на территории России этим не занимаются. Жаль, потому что это перспективное направление для России с точки зрения наполнения рынка и экспорта».

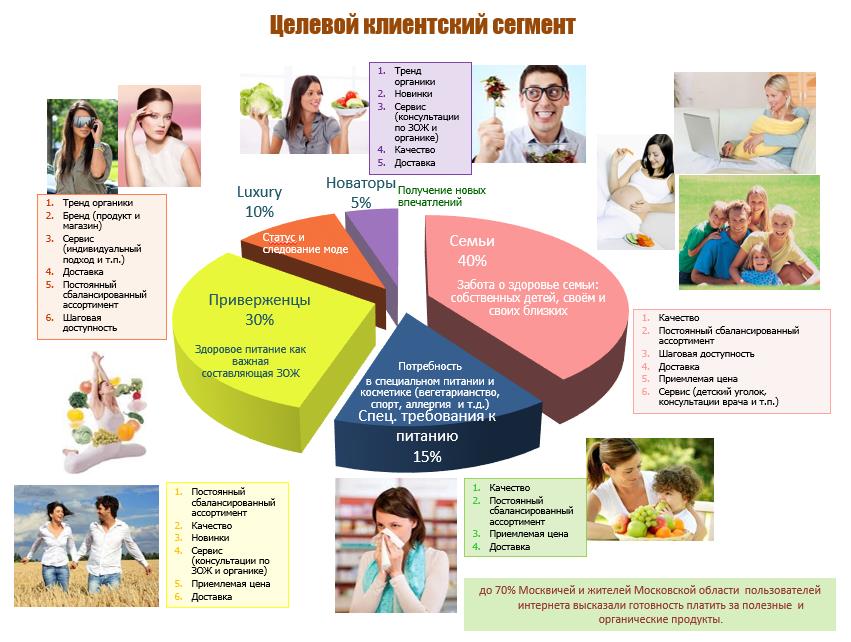

Исследования показывают, что главный мотив потребления органики — забота о здоровье. Согласно исследованиям TNS и Яндекс-маркет, органику в России главным образом покупают домохозяйки для семьи и родных, мамы для своих детей, таковых 40 %. Просто приверженцев здорового образа жизни среди покупателей примерно треть. Тех, кому ее прописал доктор, — всего десятая часть, и столько же составляет так называемый сегмент luxury. Оставшиеся 5% покупателей органики переплачивают за дань моде. В то время как в 2007-08 годах основным являлся сегмент luxury, который составлял более 90% покупателей. Можно сделать вывод, что целевой сегмент сформировался в этом варианте, и в дальнейшем он будет продолжать развиваться.

Рис. 21. Целевой клиентский сегмент

Еще одно основное отличие от Европы – это количество потребления органических продуктов на душу населения. Устойчивой группой с точки зрения потребления органических продуктов в РФ является менее 1 % населения. Расходы на покупку органических продуктов в России в 2023 г. составили менее 1,4 евро на душу населения в год, в то время как в Швейцарии 437 евро и Дании 365 евро, а в среднем по миру более 16 евро.

Рис. 22. Готовность потребителей к переходу на органические продукты при разнице в цене

между индустриальным и органическим в % и уровне осведомленности (первые две диаграммы

при высоком уровне осведомленности)

Сегодня, органические товары – это ханди крафт. И как каждый ханди крафт – его стоимость выше цены обычного товара. Разница между обычным товаром на полке и органическим может составлять до 200% (для справки, в развитых европейских странах 15-50%). В сегодняшних условиях такая разница в цене без сомнения влияет на выбор покупателя.

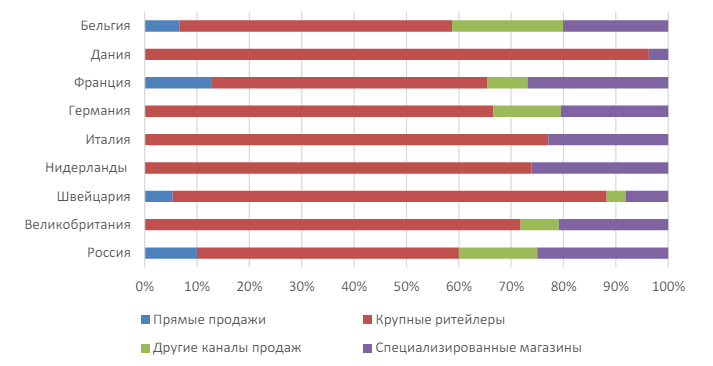

Рис. 23 Каналы продаж органической продукции

Огромным преимуществом органического рынка является верность потребителей продукции, несмотря на любые кризисы. Вопреки всем проблемам питающийся правильно человек старается не возвращаться к обычным продуктам. По мнению экспертов, органический сектор удержал клиентов в 2013-15 г. и в 2022-23 г., потеряв часть выручки только из-за снижения среднего чека, несмотря на проблемы, как политического, правового, так и экономического характера.

Естественно, работать себе в убыток никто не будет, поэтому в ближайшие годы придётся искать возможности снижения себестоимости органической продукции. Сегодня каждый производитель замкнут в своём производстве, как таковая кооперация в секторе практически отсутствует: между производителями и переработчиками, производителями и сетями, производителями и научным сообществом и т.д. Ближайшие годы должны стать годами развития кооперации и специализации по направлениям деятельности. Это приведёт к тому, что в отдельных пустых сегментах (например, переработке, производстве биопрепаратов и биоудобрений, семян) появятся новые участники. И мы не будем замыкать все процессы на производителя. В сектор начнут приходить новые технологии. В ценовом диапазоне соотношение цены органики и неорганики будет снижаться. Всё в совокупности, повлияет на цену органических продуктов.

Органическое сельское хозяйство, как особое направление сельскохозяйственного производства, требует отдельного законодательного регулирования, в связи со спецификой отношений, возникающих в процессе его ведения.

В июле 2018 года закон «Об органической продукции» был принят Государственной Думой и одобрен Советом Федераций, а 3 августа 2018 года подписан Президентом Российской Федерации В. Путиным.

Закон введен в действие с 1 января 2020 года. Годовой срок был дан на подготовку к вступлению закона в силу, поскольку должны были быть произведены масштабные подготовительные работы.

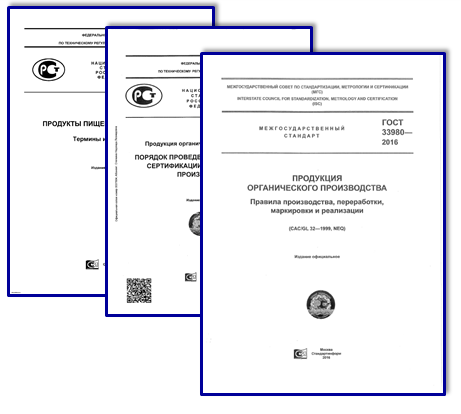

Во время разработки закона были подготовлены 4 национальных стандарта, регламентирующие правила производства и оборота органических продуктов и сертификации производителей, которые утверждены и введены в действие:

- ГОСТ Р 56104-2014 «Продукты пищевые органические. Термины и определения»;

- ГОСТ Р 57022–2016 «Продукция Органического Производства. Порядок проведения добровольной сертификации органического производства»;

- Межгосударственный стандарт ГОСТ 33980- 2016 «Продукция органического производства , правила производства, переработки, маркировки и реализации (САС/GL 32-1999, NEQ)». (началась процедура согласования стандарта с IFOAM international).

В 2018 г. ГОСТ 33980-2016 начал прохождение согласования с Комиссией COROS IFOAM Int на предмет признания его соответствия базовым органическим стандартам. На основании замечаний Комиссии в 2022 г. ГОСТ 33980-2016 и ГОСТ Р 57022–2016 были внесены изменения. Для реализации Закона период c 2019 по 2023 были подготовлены и другие нормативно-правовые акты и отрабатывались технологии их применения на практике.

Несмотря на то, что на начало 2019 г. в РФ сложилась определённая система органической сертификации, однако после вступления в силу закона она не могла работать по существовавшим ранее правилам. Обязательным условием работы в РФ стала аккредитация в национальном органе – Росаккредитации. На 01.01.2024 г. в России было аккредитовано 16 сертификаторов ( из которых реальную сертификацию осуществляли лишь 5 компаний).

Кроме российских сертификаторов на территории России до февраля 2022 г. работало 22 зарубежных сертификационных компаний, у которых имелись разрешения ЕС или USDA на инспекции в РФ. На 1 января 2024 г. количество таких компаний сократилось до 4-х.

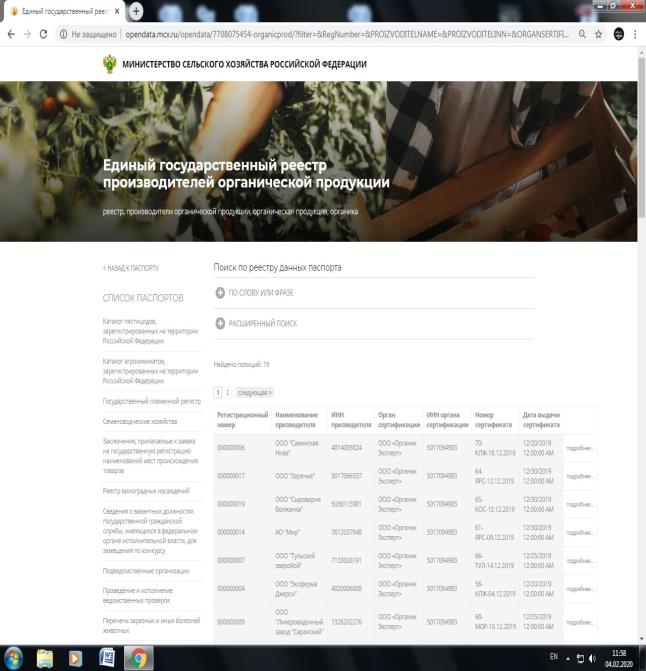

В законе указано, что продукция может быть промаркирована как органическая лишь после внесения её в Государственный реестр производителей органической продукции Российской Федерации. Работа над созданием реестра начата в сентябре 2019 г. Подготовлен и вступил в действие с 01 января 2020 г Приказ Министерства сельского хозяйства Российской Федерации от 19.11.2019 № 633 «Об утверждении порядка ведения единого государственного реестра производителей органической продукции».

Рис. 24. Реестр производителей органической продукции Минсельхоза РФ

До 2019 г. в РФ отсутствовало графическое изображение органической продукции. В мае 2019 года Национальный органический союз передал Минсельхозу РФ право на использование знака, ранее применявшегося в системе добровольной сертификации Союза. В июле 2019 г. Роспатент окончательно закрепил за Минсельхозом РФ право на использование знака, обозначающего органическую продукцию. Осенью 2019 г. был подготовлен проект Приказа Министерства сельского хозяйства Российской Федерации от 19.11.2019 № 634 «Об утверждении формы и порядка использования графического изображения (знака) органической продукции единого образца», который вступил в силу с 01 января 2020 года.

Рис.25. Графическое изображение (знак) органической продукции единого образца

Со второго марта 2020 г. производители, внесенные в реестр Минсельхоза РФ, получили возможность нанесения на упаковку QR-кода, который позволяет потребителю с помощью телефона через реестр Минсельхоза РФ быстро получать информацию о производителе органики и его продукции.

04 июля 2023 г. распоряжением Правительства РФ № 1788-р была принята Стратегия развития производства органического продукции в РФ до 2030 г., а 20 января 2024 г. распоряжением Правительства РФ № 101-р утвержден План мероприятий по реализации Стратегии. Однако пока эти документы носят скорее декларативный характер. Пока на федеральном уровне отсутствует Программа развития органического сельского хозяйства, наполненная реальным финансированием.

Целый ряд регионов сейчас достаточно активно работают в данном направлении. К таким регионам можно отнести: Белгородскую, Воронежскую, Московскую, Томскую, Ярославскую области, Краснодарский край. На уровне этих областей приняты региональные программы развития органического сельского хозяйства.

Россия в относительно короткое время и без больших инвестиций может значительно нарастить объемы экспорта продукции с высокой добавленной стоимостью — органических продуктов питания.

Сегодня 1 млн. га земель сельхоз назначения даёт в среднем в мире органической продукции на 1 млрд. 300 тыс. Евро в год. Легко посчитать, что при введении в оборот 12 млн га, мы можем получить органической продукции около 16 млрд евро.

Большая часть органических посевных площадей в мире (суммарно 70%) приходится на зерновые и зеленые корма для скота. Быстрыми темпами растут посадки технических волокнистых культур. Для России с ее отличными возможностями и опытом выращивания льна и конопли — дополнительные возможности для развития экспорта.

Наиболее важный для России экспортный рынок — зерновые. В мире самые большие площади — 36% от всех посевных площадей, имеющих органическую сертификацию, отведены под посевы пшеницы. Таким образом, даже в такой традиционной российской экспортной культуре как пшеница есть потенциал роста экспорта (прежде всего в Европу) за счет использования органических технологий.

Сегодня по оценке экспертов под экспорт зерновых, бобовых, масличных и кормовых культур в России сертифицировано более 60 тыс. га земли (по данным FIBL более 180 тыс. га). В данной сфере работает 39 компаний, сертифицированных международными сертификаторами.

Лидером в последние годы являлась томская компании «СИБИОПРОДУКТ». В 2019 г. под экспорт было сертифицировано 35 тыс. га пашни, ещё 15 находились в состоянии конверсии. Самостоятельно на европейском рынке органики выступает компания ООО «ЮФЕНАЛ-ТРЕЙД».

Однако за последние годы большинство компаний сильно сократили свои посевы под экспорт органики в связи с возникшими сложностями по логистике, оплатой контрактов и сертификацией.

Согласно статистики Еврокомиссии, в 2022 году ЕС импортировал в общей сложности 2,7 млн тонн органической сельхозпродукции. Самым крупным поставщиком органической продукции в ЕС является Эквадор. На его долю приходится 12,7% импорта или 345 тыс тонн продукции. Доля импорта органической продукции из России составила лишь 0,35% (9,5 тыс.т., органической продукции и сырья, 41место среди стран экспортеров (минус 20 мест или 24 тыс т за последние 3 года)).

При этом Министерство сельского хозяйства США поставило Россию в 2022 году на третье место по количеству импортируемой органической продукции в тоннах (45 тыс.т).

Данные по поставкам в Китай и другие страны отсутствуют.

В настоящее время по данным FIBL общий экспорт органической продукции из России составляет около 55 тыс. т (в стоимостном выражении около 1,5 млрд. рублей или чуть более 16 млн долларов).

Основные культуры, поставляемые на экспорт: пшеница, ячмень, овёс, гречиха, лён, горох, рапс, рожь, тритикале, соя, кормовые бобы.

Основные страны: США, Дания, Германия, Нидерланды, Великобритания, Литва, Латвия, Венгрия, Бельгия, Эстония, Чехия.

Огромный продовольственный, экспортный потенциал для России представляют собой дикорастущие грибы, ягоды, орехи, травы, в т.ч. лекарственные. По данным Федерального агентства лесного хозяйства эксплуатационные запасы самых распространенных ягод и грибов составляют 7,4 млн. т, а биологические запасы- 13,4 млн. т. В том числе, общая продуцирующая грибоносная площадь составляет 81,8 млн. га, биологический запас — 4,3 млн. т. Но используется не более 6%, хотя спрос на такую продукцию стабилен и даже растет.

С учетом того, что на сегодняшний день во всем мире сертифицировано менее 35 млн. га для сбора дикоросов, Российская Федерация, обладающая самыми большими в мире лесными площадями (1184,1 млн. га), в том числе огромными площадями лесов, без труда может стать лидером по этим видам продукции. В настоящее время первое место в мире по сертифицированным для производства органической продукции лесным площадям занимает Финляндия (около 7 млн. га).

В настоящий момент в России сертифицировано по данным экспертов под внутренний рынок и экспорт органических дикоросов чуть более 130 тыс. га лесов (по данным FIBL 2024 – около 335 тыс. га).

По оценке Межрегиональной ассоциации экономического взаимодействия субъектов РФ «Сибирское соглашение», экспортный потенциал российских дикоросов (в основном органических) — около $1 млрд в год. Сегодня наш кедровый орех поставляется в Китай и Пакистан, грибы и ягоды — в Италию, Австрию и Германию, чай из сибирской чаги — в Польшу, Южную Корею и Индию

В России сегодня 9 производителей органической продукции из дикоросов имеют российский сертификат, 4 международный. Большинство этих производителей привязаны к тем территориям, которые исторически использовались для сбора и производства дикоросов: это Ханты-Мансийский округ, Карелия, Сибирь, Бурятия, меньший процент — Псковская и Ленинградская области. В Карелии среди дикоросов лидирует черника, брусника, клюква и другие ягоды, в Сибири, Кемеровской области, Бурятии — кедровые орехи — мука, масло холодного отжима, очищенные орехи, Псковская область знаменита своим Иван-чаем. Крупнейшие российские экспортеры дикоросов — ТПК «САВВА» (Томск), From Wild (Москва), , Кедр Экспорт (Кемерово), ООО «Аю Групп» (Москва).

И в заключение хотелось бы сказать: у органического рынка есть перспективы, поскольку аудитория людей, преданных органической продукции, в России есть, и в будущем она будет расти. Развитие органики в РФ – не проблема, а задача, которую мы должны вместе решить.